Yleinen lainalaskuri

Korkoa korolle yleinen lainalaskuri auttaa sinua laskemaan sen, kuinka paljon voisit saada lainaa yksin tai yhdessä yhteishakijan, kuten puolisosi kanssa. Syötä tiedot tuloistasi, elämäntilanteestasi ja nykyisistä veloistasi, niin saat hyvät käsityksen miten paljon voisit saada lainaa pankista.

Helppo lainalaskuri

Onko sinulla joitakin seuraavista?

Kaava, jota lainalaskuri hyödyntää

Yleinen lainalaskuri perustuu annuiteettilainan matematiikkaan sekä yksinkertaiseen heuristiikkaan. Alta löydät käytetyt kaavat ja niihin liittyvät laskutoimitukset.

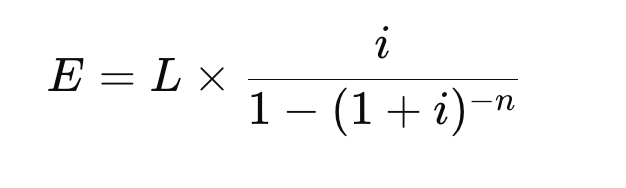

1. Kuukausierän laskenta

Kun tiedetään lainasumma L, korkoprosentti r ja laina-aika vuosina t, kuukausierä E lasketaan seuraavasti:

missä

i = r/12 = on kuukausikorko,

n =12t on maksuerien määrä koko laina-ajalta.

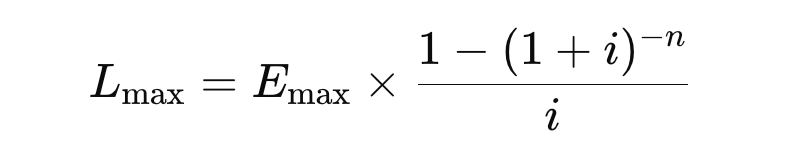

Enimmäislainan arviointi

Jos halutaan tietää, kuinka suuren lainan voi saada tietyllä kuukausierällä, kaava käännetään seuraavaan muotoon:

Tässä Emax on laskennallinen maksimikuukausierä, jonka lainanottaja pystyy tulojensa ja menojensa perusteella maksamaan.

Maksukyvyn heuristiikka

Laskuri arvioi maksukykyä seuraavan kaavan mukaisesti:

Emax =α×max(0, nettokuukausitulo−arvioidut menot)

Missä α on varovainen suhdeluku (oletuksena 35 %).

Arvioidut menot sisältävät kotitalouden perusmenot, lasten ja autojen kustannukset sekä muiden lainojen ja luottojen kuukausierät.

Oletukset ja rajoitukset

Laina on annuiteetti, jossa kuukausierä pysyy samana koko laina-ajan.

Korko on nimellinen vuosikorko, muunnettuna kuukausikoroksi.

Laskuri ei ota huomioon korkokattoja, järjestelykuluja tai lyhennysvapaita.

Tulokset ovat suuntaa-antavia, eivät rahoituslaitoksen sitovia tarjouksia.

Yleinen lainalaskuri auttaa vertailemaan eri rahoitusvaihtoehtoja

Lainalaskurin suurin hyöty on sen kyky havainnollistaa, miten korot, laina-ajat ja kuukausierät vaikuttavat lainan kokonaiskustannuksiin. Kun voit muuttaa arvoja reaaliajassa, näet heti, mikä vaihtoehto sopii parhaiten omaan talouteesi.

Eri rahoituslaitokset ja pankit tarjoavat lainoja vaihtelevilla ehdoilla. Laskurin avulla voit vertailla, miten esimerkiksi 1–2 prosenttiyksikön ero korossa tai muutaman vuoden ero laina-ajassa vaikuttaa sekä kuukausierään että lainan kokonaismäärään. Näin päätös ei perustu pelkkään tuntumaan, vaan konkreettiseen laskelmaan.

Kun ymmärrät lainaehtojen vaikutukset numeroina, pystyt neuvottelemaan rahoittajan kanssa paremmista ehdoista ja välttämään ylikorkeita kokonaiskustannuksia. Lainalaskuri tekee tästä vertailusta nopeaa, läpinäkyvää ja luotettavaa.

Mitä lainalaskurin tulokset kertovat sinulle

Lainalaskurin tulokset antavat kokonaiskuvan siitä, kuinka suuren lainan voit todennäköisesti saada ja mikä olisi realistinen kuukausierä nykyisillä tuloillasi ja menoillasi. Ne eivät ole lopullinen luottopäätös, vaan suuntaa-antava arvio, joka auttaa sinua hahmottamaan omaa taloudellista liikkumavaraa.

Jos laskurin arvioima enimmäislaina tuntuu liian pieneltä, se voi kertoa, että kuukausittaiset menot tai olemassa olevat lainat rajoittavat maksukykyäsi. Toisaalta korkea arvio kertoo, että taloudessasi on enemmän tilaa uudelle lainalle — mutta aina kannattaa varmistaa, ettei maksuerä ylitä omaa mukavuusrajaasi.

Tuloksia kannattaa käyttää vertailun pohjana, kun pyydät tarjouksia eri pankeilta ja rahoituslaitoksilta. Laskurin avulla voit etukäteen määrittää realistisen tavoitteen ja säästää aikaa, kun tiedät jo, mikä lainasumma ja kuukausierä ovat sinulle mahdollisia.

Usein kysytyt kysymykset

Miten lainalaskuri laskee enimmäislainan määrän?

Lainalaskuri arvioi lainasumman tulojesi, menojesi, koron ja laina-ajan perusteella. Se hyödyntää annuiteettilainan kaavaa ja maksukykyä kuvaavaa DTI-suhdetta.

Voinko käyttää lainalaskuria eri lainatyypeille?

Kyllä. Laskuri soveltuu esimerkiksi kulutusluottojen, autolainojen ja yrityslainojen arviointiin. Jos etsit jatkuvaa luottoa arjen hankintoihin, katso myös paras luottokortti –artikkelimme, jossa vertaillaan suosittuja vaihtoehtoja.

Mitä tarkoittaa arvioitu maksimikuukausierä?

Se on summa, jonka kotitaloutesi pystyy arviolta käyttämään lainan takaisinmaksuun ilman, että talous kiristyy liikaa. Laskuri laskee sen nettotulojen ja arvioitujen menojen perusteella. Lopullinen päätös riippuu kuitenkin aina rahoittajan luottoluokituksesta ja tarkemmasta riskiarviosta, joka tehdään positiivisen luottorekisterin tietojen avulla..

Miten pienennän kuukausierääni?

Voit pienentää kuukausierää pidentämällä laina-aikaa tai kilpailuttamalla lainatarjoukset eri rahoittajien välillä.

Onko lainalaskurin tulos sitova?

Ei. Tulokset ovat suuntaa-antavia ja tarkoitettu talouden suunnittelun tueksi. Rahoituslaitokset voivat huomioida muita tekijöitä, kuten velkaantumisasteen, luottotiedot ja vakuudet, ennen lopullisen päätöksen tekemistä.